1. 회사의 개요

- 미상환 전환사채 발행현황

-> 유통주식수 1267만주 대비 약 6.6% 수준

-> 전환가액은 8,381원으로 현재가 15,350 대비 거의 절반 수준

- 회사의 경쟁우위 요소

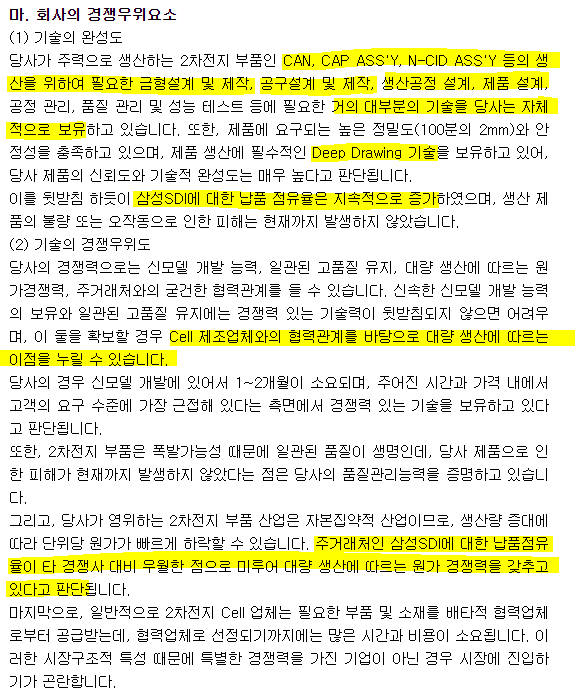

-> 삼성SDI 사업보고서에서 볼 수 있듯이 배터리의 조립의 주요 소재를 상신이디피에서 납품 받음을 알 수 있음

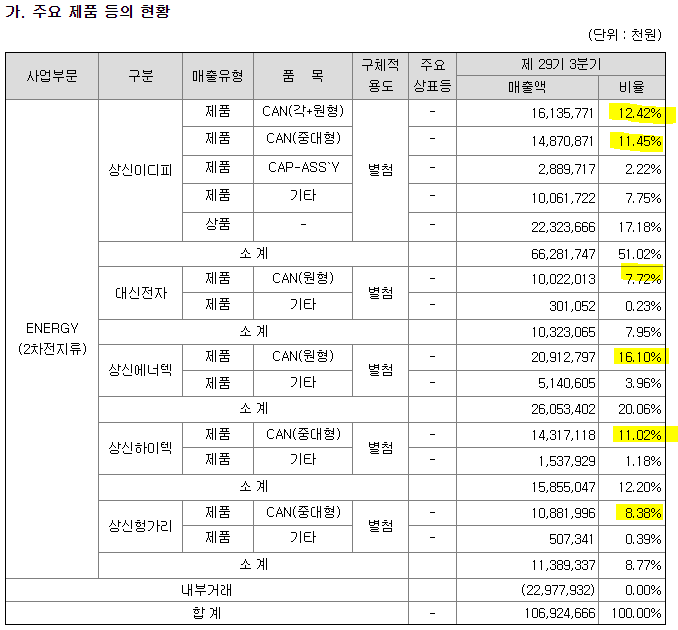

-> 주요 거점별 매출 비율이 비교적 고른것은 장점이라고 생각됨

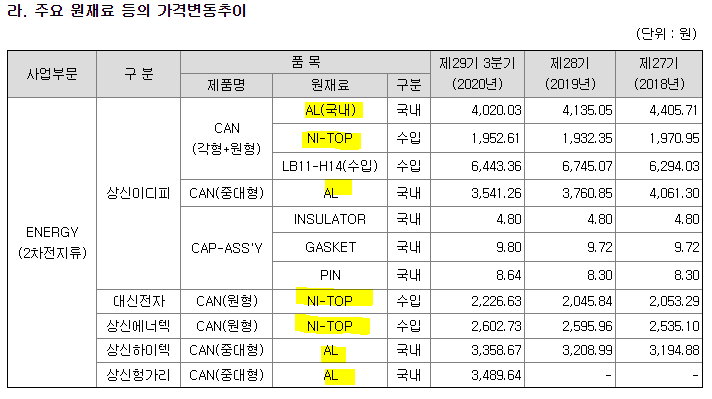

(2) 주요 가격변동원인

(가) CAN의 원재료는 LME가격 및 환율에 연동하여 변동하고 있습니다.

(나) 기종의 다양화 및 고급 기종의 수량 증가에 따라 단가도 상승합니다.

-> 니켈 및 알루미늄 가격은 최근1년간 상승추세에 있음 -> 원재료 가격 상승에 따른 부담 가능성 확인 필요

-> 20년도는 전반적으로 가동률이 낮은 구간이였음

- Depp drawing공정은 프레스 가공 기술로 보임(해당 방법으로 CAN을 성형??)

-> 회사의 연구개발은 금형관련(설계, 제작, 정밀가공 등)이 주요한 활동임

- 사업의 경쟁사

-> 메인 경쟁사는 신흥에스이씨로 보임

- 사업장 소개

- 자산

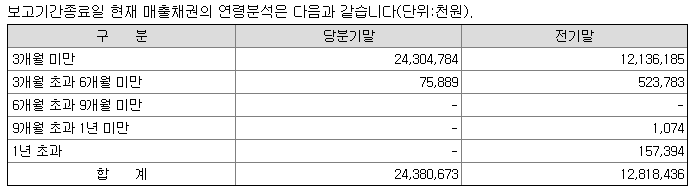

- 매출채권이 거의 2배 가까이 상승 그 이유는?

- 현금성 자산 및 기다 유동 합치면 대략 400억 수준 보유

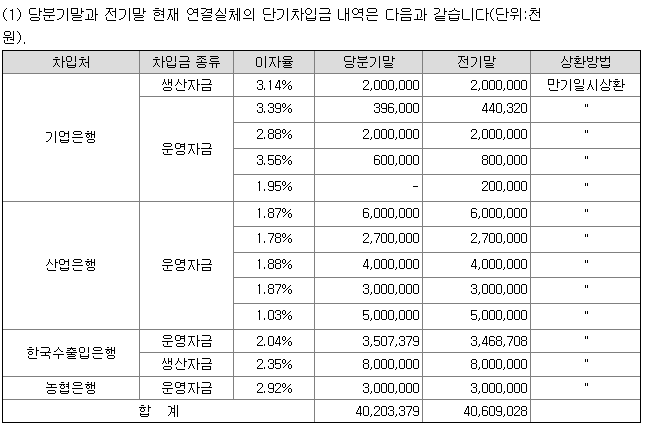

- 차입금 400억 수준으로 전분기 대비 큰 변화 없음

- 전환사채 50억

- 유동성 장기차입금 전분기 대비 약 48억 증가

- 장기차입금은 전분기 대비 약 80억 감소

-> 전분기 대비 매출액 및 영업이익이 늘어난 것은 긍정적

- 최근 분기 영업이익이 증가하는 추세

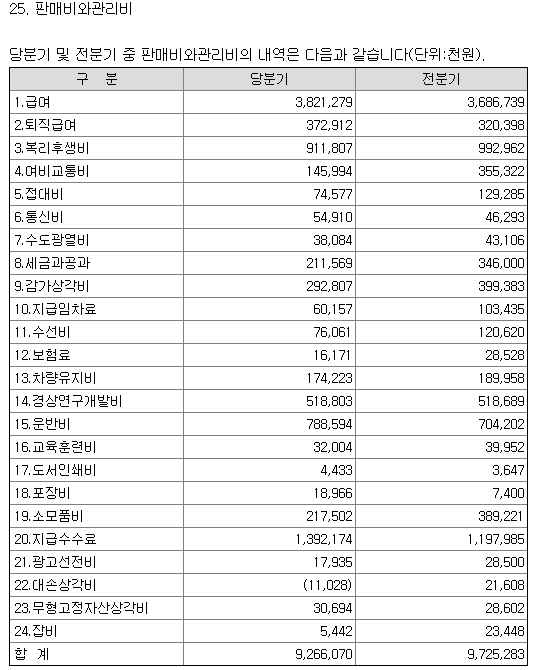

- 원가는 아주 미세하게 줄어들고 있고 판관비는 거의 변화 없는 수준임

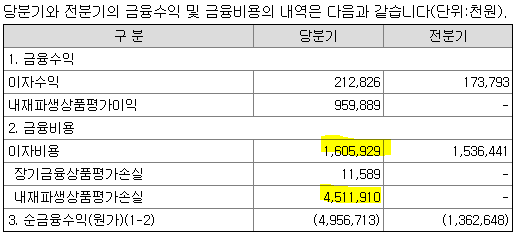

- 금융원가가 전분기 대비 약 50억 수준 늘어서 당기순이익을 줄이고 있는데 그 이유는?

-> 이자비용및 내재파생상품편가손실에 의한것으로 보임

- 영업활동 현금흐름은 전분기 대비 개선됨

- 투자활동 현금흐름은 유형자산의 취득 대비 자산 처분에 의해 약간 +되는 수준

- 재무활동 현금흐름은 유동성장기부채의 상환으로 인해 -를 보이고 있음

-> 연도별 현금흐름을 보면 2018년쯤에 큰 투자가 있었음을 추정해 볼 수 있음

-> 매년 영업활동 현금흐름은 우수한 편이었음

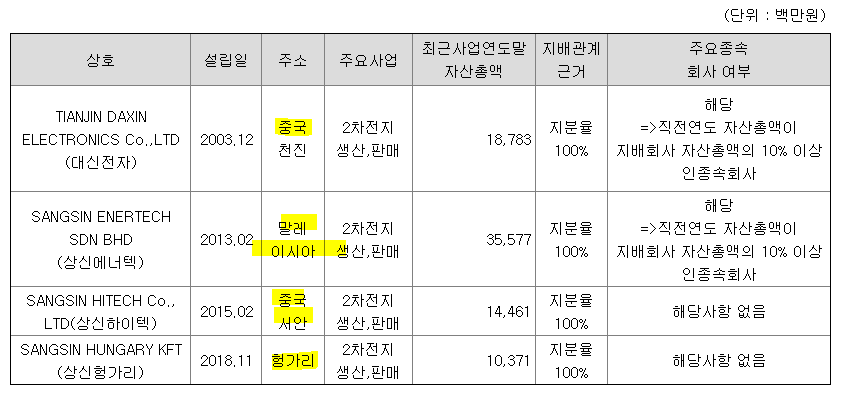

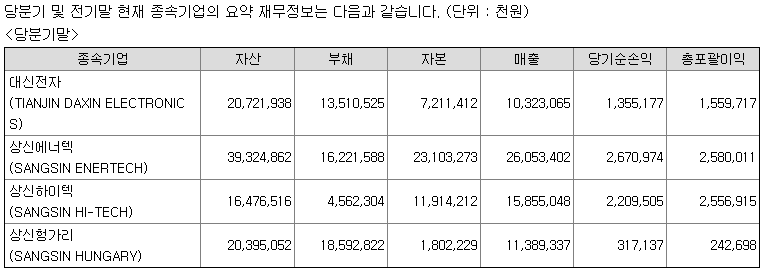

-> 주요 종속기업은 각기 다른 사업을 하는 것이 아니라 다른 국가에서 유사한 사업을 하고 있고

모두 이익을 내고 있는점은 긍정적임

-> 삼성SDI향 매출이 절대적인 비중을 차지하고 있음(3분기 누적매출 1,000억 수준)

-> 영업이익을 감안했을 때 환율에 따른 당기손익 변동성은 큰 편임(3분기 누적 영업이익 120억 수준

-> 우수한 전방 고객사 확보로 매출채권에 대한 회수가 빠르고 대손충당금 설정 등 Risk적다고 판단됨

-> 차입금에 대한 이자율은 대부분 1~2% 수준으로 부담스럽지 않은 수준임

-> 판관비에서는 급여 및 지급수수료가 높은 비중을 차지함

-> 기존에 자동차사업부문은 기존 사업과 아예 다른지 EV 관련 사업을 했었는지 체크 필요

-> 예상대로 대손충당금은 매우 낮게 설정되어 있음

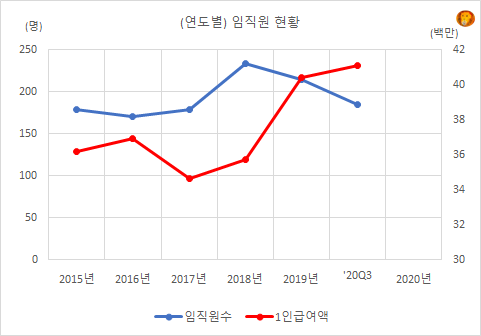

- 임원 및 직원 등에 관한 사항

-> 임원 중 삼성SDI 출신이 많음

-> 최근년도에 임직원은 줄어들고 있는 추세 그 이유는?

- 임원의 보수

-> 총 13명, 3분기 누적 13억 수준

'기업공부' 카테고리의 다른 글

| 한미반도체_사업보고서&재무시각화(feat.생각하는사자) (0) | 2021.01.21 |

|---|---|

| 상신이디피_기업레포트&뉴스 (0) | 2021.01.19 |

| 덕산네오룩스_뉴스 (0) | 2021.01.18 |

| 덕산네오룩스_기업레포트 (0) | 2021.01.17 |

| 덕산네오룩스_사업영역 (0) | 2021.01.13 |