Summary(개인적인 생각)

[긍정]

1. 비즈니스가 굉장히 안정적인 편이라고 생각함(2차전지 절연테이프의 경우 특히나 셀 안전성 관련 부품, 파우치 대비 원통형에 상대적으로 많이 쓰임, 원통형의 Q는 지속 증가 추세임)

2. 국내 배터리 3사를 모두 고객으로 확보하고 있음

3. 양극재와 같이 크게 관심받거나 원가가 비싸지 않아서 업체 이원화, 큰 경쟁사의 출현은 별로 걱정 안함

4. 반도체, 디스플레이 관련 테이프, 친환경 소재 등 모멘텀도 있음

[부정]

1. 배터리 주요 4대 소재 대비 원가 비중 낮으며 시장에서 큰 관심 없는듯함

1. 회사의 개요

2. 사업의 내용

- 최근 주목받고 있는 부분은 2차전지용 테이프

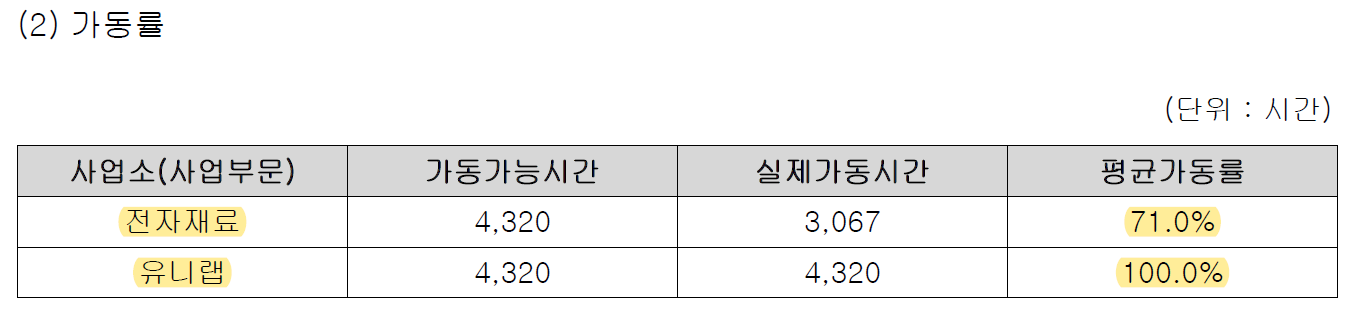

- 전자재료 쪽 Capa는 계속 늘어나고 있고 가동률 측면에서도 아직 남아있는 룸?이 있음(아래 공시 참고)

- 폭발적인 성장?은 아니여도 최근년 매출은 꾸준히 증가하는 추세

- 기본적으로 잘하고 있는 2차전지 테이프 사업 외에 OCA, 반도체용 테이프, 친환경 제품은 또다른 모멘텀이 될 수 있음

- 국내 3사에 모두 2차전지용 테이프 납품중(주요 경쟁사는 비상장 대현ST)

- 주목할만한 연구개발 실적들이 최근에 꽤 보임(신규 매출에 대한 기대)

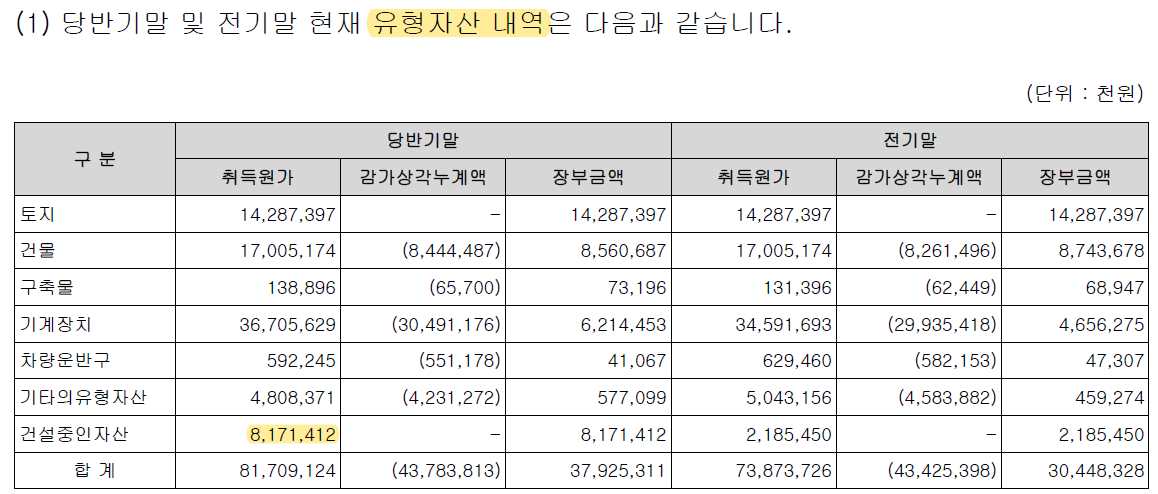

- 유형자산 증가 / 재고자산 증가 외 특이사항 없다고 판단

- 부채도 전혀 부담되는 수준이 아니며 특이사항 없음

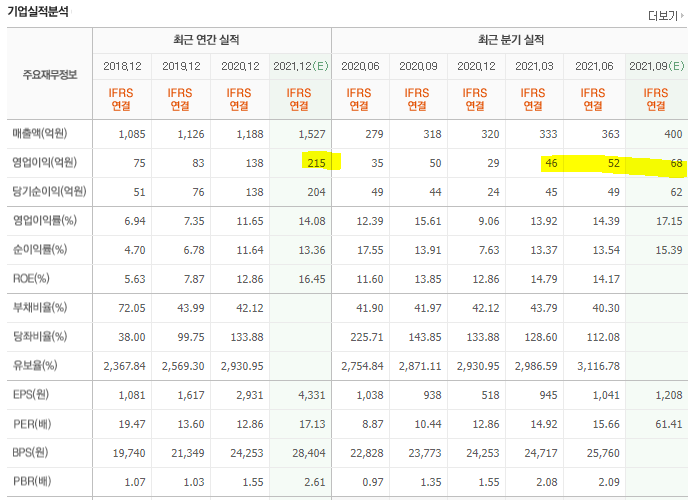

- 10% 이상의 영업이익률에 꾸준히 매출과 이익 성장중

- 법인세가 전년 대비 많이 나가면서(무슨이유지?) 아쉬운 영업현금흐름 제외하고 투자 및 재무활동 현금흐름은 특이사항 없다고 판단함(금액대 자체가 작음)

- 말레이시아와 중국에 종속기업 위치함(해당 국가에 고객사의 공장 있음)

- 비율로 따지면 전반적으로 재고자산을 꽤나 늘렸음

- 증설 진행중

- 매출은 증가했지만 판관비의 절대금액은 기존과 거의 다를바 없음(매우 잘 관리되고 있음)

- 작년부터 없던 배당을 주기 시작했음(계속 증설을 해야한다면 꾸준히 가능할까??)

4. 재무지표(출처 : Butler)

4. 기타

- 과거 분석한 테이팩스 분석자료 첨부함

'투자공부' 카테고리의 다른 글

| [사업보고서]서진시스템_21.10.16(feat.버틀러) (0) | 2021.10.16 |

|---|---|

| [사업보고서]해성디에스_21.10.15(feat.버틀러) (0) | 2021.10.15 |

| [사업보고서]신흥에스이씨_21.10.13(feat.버틀러) (0) | 2021.10.13 |

| [사업보고서]상신이디피_21.10.12(feat.버틀러) (0) | 2021.10.12 |

| [심층 인터뷰] 흔들리는 경제, 하지만 여전히 해볼만한 장세! f. 르네상스자산운용 이건규 대표 (0) | 2021.10.07 |