2 차전지 제조공정 전체 대응 가능

▶ Pitch

목표주가 산정 구간을 21년으로 변경하며 TP를 3.9만원으로 상향. 내년 sales booster 광고주 수 확대, 데일리앤코 신규 브랜드 런칭 시 이익 성장률은 최소 27% 수준 전망. sales booster 및 해외 D2C 모델 강화를 위해 투자가 지속되는 가운데 견조한 실적을 달성하는 동사의 사업능력을 높이 평가. 21E P/E 12.9배로 부담없는 구간, 적극 매수 추천

- 본사: 3분기까지 본사 실적에 높은 기여를 했던 sales booster 광고주가 비수기에 진입함에 따라 본사 실적이 크게 감소할 것으로 예상했으나, 4분기 영업상황은 예상대비 양호한 것으로 파악

- 기존 광고대행물량 성장, sales booster 모델의 광고비 효율화, 대형 광고주 중심의 영입 등으로 실적 방어. 4분기 본사 매출액 158억원(YoY 42.8%), 영업이익 95억원(YoY 78.7%, OPM 59.8%) 전망

- 데일리앤코: 클럭, 몽제의 매출은 감소하겠지만, 해외 D2C 매출은 크게 증가할 전망. 4분기 해외 매출은 135억원으로 3분기 86억원 대비 큰 폭으로 증가할 전망. 다만 아직까지 해외 진출 초기 단계이기 때문에 매출 증가 시 광고비와 운반비의 동반 증가가 불가피함. 해외 지역에서 동사 제품 인지도 상승, 제품 수 증가로 평균판매단가 상향 시 비용 증가 부담은 완화될 수 있을 것. 4분기 매출액 326억원(YoY 116.8%), 영업이익 55억원(YoY 102.1%, OPM 17.0%) 전망

- 최근 언론을 통해 ABT(구.코스토리)의 해외 D2C와 마케팅을 대행한다고 밝힘. ABT의 작년 매출, 영업이익은 각각 943억원, 415억원으로 향후 CPS 모델 전환 시 본사 실적에 대한 기여도는 높을 것

- 이 외에도 sales booster 모델 강화를 위한 투자건 다수 검토 중. 광고주 영입 성공 시, 분기별 본사 실적 편차가 축소됨과 동시에 이익률 상승이 기대됨

동사는 X-ray 2차전지 검사장비를 개발, 제조하는 기업으로, 휴대폰 및 자동차용 2차전지 검사장비를 개발하여 판매 중임. 국내 X-ray 검사장비 국내 시장점유율 97%(2019년 기준)를 차지함. 주요 고객사는 삼성SDI, BYD, SK이노베이션 등이 있음. 주요 매출 비중(2020년 3분기 누적 기준)은 자동차용 2차전지 검사기 47.2%, 휴대폰 2차전지 검사기 17.6%, 기타 검사기 11.2%, X-Ray 튜브 등 24.1%를 차지함

2021년은 국내외 투자 재개로 인한 자동차용 2차전지 실적 회복 전망

1) 자동차용 2차전지 투자 재개로 2021년 본격 성장 전망: 2020년은 COVID-19 영향으로 전년 대비 매출액이 28.4% 감소하면서 부진한 실적을 보일 것이지만, 2021년은 국내외 2차전지 업체들의 투자 확대와 함께 본격적인 실적 성장을 기대함. 그 이유는 ① COVID-19 이후에 글로벌 주요 국가의 친환경 정책 확대에 따라, 전기차 및 수소연료전지차에 대한 투자가 지속적으로 확대될 것으로 예상하기 때문임. 특히 투자가 지연되었던 프로젝트에 대한 수주 및 양산이 확대될 것으로 예상되고 있기 때문임. 특히 동사의 X-ray 검사장비는 배터리 타입(각형, 원통형, 파우치형)과 무관하게 적용이 가능하다는 장점을 보유하고 있어 모든 배터리 제조사에 공급이 가능함. ② 이미 공급 계약 2건을 공시함. BYD자회사에 45억원(계약기간 종료일: 2021.08.31), 중국 우시(Wuxi Lead Intelligent Equipment)사에 48억원(계약기간 종료일: 2021.09.04) 등으로 이미 주요 고객의 투자가 진행되고 있음을 암시함. 내년 1분기에 본격적인 수주가 이어질 것으로 예상함.

2) 신규장비인 스택제조 장비의 매출 가시화로 실적 반영 기대: 추가적인 성장 동력을 확보하기 위해 2차전지 스택제조 장비 관련 프로젝트가 긍정적으로 진행되고 있어 매출이 가시화될 것으로 예상됨. 동사의 스택제조 장비는 기존 업체 대비 생산속도가 약 30%이상 빠르다는 장점을 보유하고 있음

1) OTC 매출액은 385억원(+30.0%)으로 추정한다. 3분기에 이어 주요 품목들(판시딜, 센시아, 치센 등)의 매출 고성장이 지속될 전망이다. 2) ETC 매출액은 ‘포폴주사’ 등 주요 품목들의 고른 성장을 바탕으로 전년동기대비 26% 증가한 366억원을 기록할 것으로 기대된다. 3) 헬스케어 매출액은 17.7% 증가한 431억원으로 추정한다. 주력 품목 ‘마데

카크림’의 계절적 성수기 진입에 따른 매출 회복과 건기식, 생활건강 부문 매출 호조가 이어질 전망이다. 4) 동국생명과학 매출은 조영제 매출의 견조한 성장을 바탕으로 260억원(+10.3%)을 전망한다.

해외 매출 성장과 국내 온라인 화장품 시장 진출 효과 가속화될 것

수출 부문의 매출 성장과 국내 온라인 화장품 시장 침투 효과는 2021년 가속화될 전망이다. 1) 주요 수출 품목인 ‘포폴주사’와 글리코펩타이드 계열 항생제 ‘테이코플라닌’ 원료 및 완제의약품 매출은 설비 증설과 함께 성장세를 이어갈 전망이다. 2) 중국 화장품 매출은 현지 파트너사와의 시장 테스트가 마무리되는 2021년부터 유의미한 성장이 기대된다. 3) 국내 온라인 화장품 시장에서도 견조한 매출 성장이 가능할 전망이다. 온라인 매출은 오프라인 대비 상대적으로 수익성이 높은 만큼 헬스케어 사업부 이익률 제고에 기여할 전망이다.

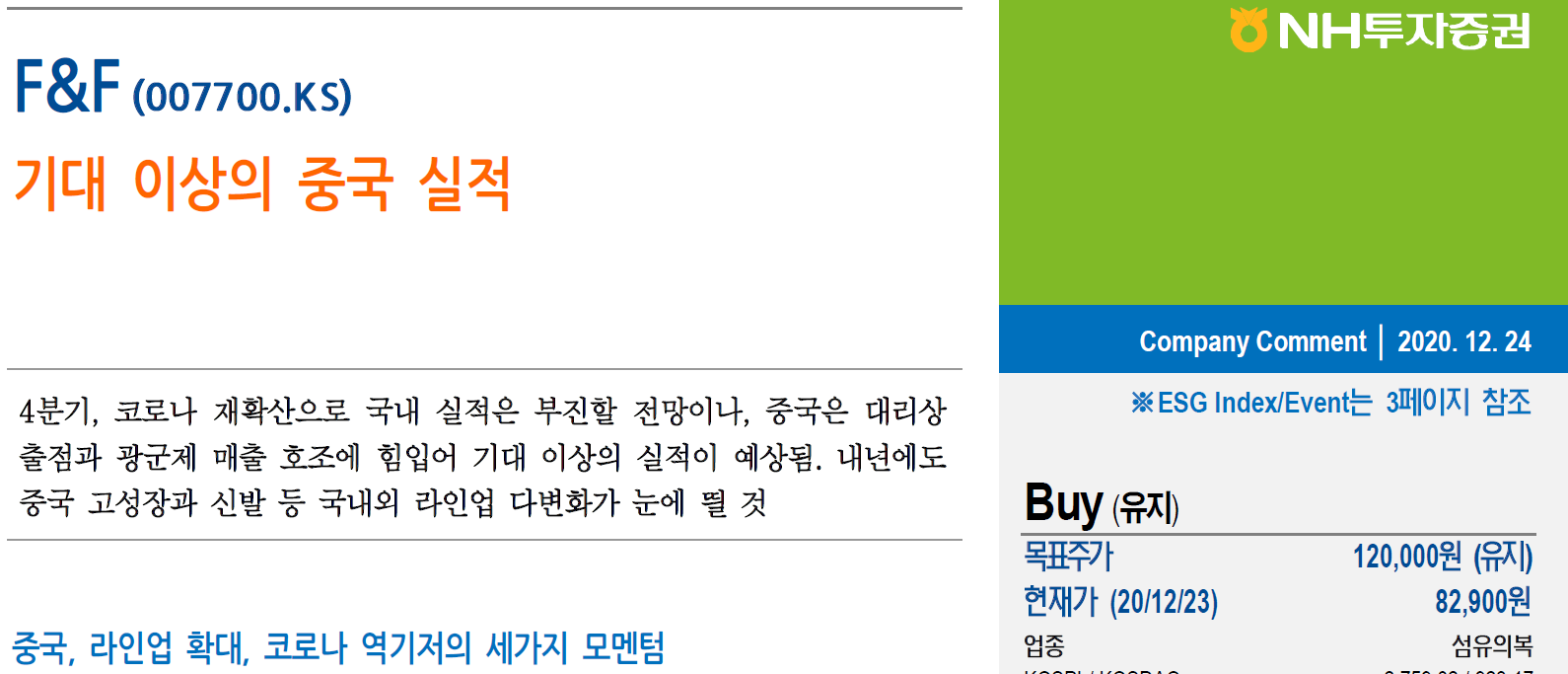

중국, 라인업 확대, 코로나 역기저의 세가지 모멘텀

목표주가 120,000원 투자의견 Buy 유지

동사 내년 중국 매출은 약 1,819억원으로 올해 605억원 대비 201% y-y 증가할 전망. 대리상 점포수가 올해 50개점에서 내년 200개점으로 4배 가까이 늘어날 전망이며, Tmall 트래픽도 우상향 추세라 온라인 일매출도 꾸준히 상승할 것. 신발 등 라인업 확장도 지속될 것. 올해 코로나로 어려운 상황에서도 신발 판매 족수가 전년 동기 대비 25% y-y 증가하는 중. 내년에는 디스커버리 등에서 신제품 출시가 더욱 많아질 전망

4Q20 Preview - 국내 코로나 재확산은 아쉽지만 중국은 기대 이상

4분기 연결기준 매출 3,264억원(-1% y-y), 영업이익 490억원(-30% y-y) 으로 매출은 양호하나, 이익단에서 시장 기대치를 하회하는 실적 전망 MLB 한국의 경우, 매출 1,007억원(-23% y-y)을 추정. 코로나19의 재확산으로 비우호적인 영업환경이 지속되는 중. 단, 면세 매출은 전 분기 대비 소폭 개선되고 있는데 개인 리셀러들의 활동이 조금씩 회복되고 있기 때문.

MLB 중국은 매출 295억원(321% y-y)을 추정함. 2020년 12월 현재 누적 대리상 점포수는 50개점을 넘어섰으며, 올해 광군제 관련 매출도 100억원 전후로 전년 대비 2배 가까이 증가한 것으로 파악. 디스커버리는 매출 1,717억원(9% y-y)을 추정. 코로나19로 인한 아웃도어 활동 증가와 트렌드에 적중한 겨울 신상품 출시, 신발 라인업 확대 등의 수혜를 보는 중

영업이익률은 전년 동기 대비 6.4%p 하락할 것으로 보는데, 코로나19로 국내 매출이 저조하여 할인율 등이 상승할 가능성이 있기 때문

'레포트' 카테고리의 다른 글

| 201229 레포트 (0) | 2020.12.29 |

|---|---|

| 201228 (0) | 2020.12.28 |

| 201223 레포트 (0) | 2020.12.23 |

| 201222 레포트 (0) | 2020.12.22 |

| [2차전지]모든 것이 예상을 뛰어 넘는다 (0) | 2020.12.18 |