21.01.06 OLED 노트북이 온다(키움증권)

T.P : 48,000원

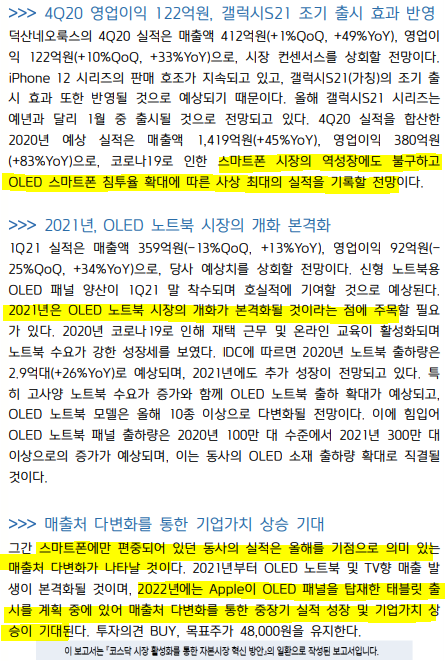

4Q20 영업이익은 122억원(+10%QoQ, +33%YoY)으로, 시장 컨센서스를 상회할 전망. iPhone 12 시리즈의 판매 호조가 지속되고 있고, 갤럭시S21(가칭)의 조기 출시 효과가 반영되기 때문. 2021년은 OLED 패널을 탑재한 노트북 시장의 개화가 본격화될 것이라 는 점에 주목. 2020년 100만 대 수준이었던 OLED 노트북 패널 출하량은 300만 대 이 상으로 증가할 전망이며, 이는 동사의 OLED 소재 출하량 확대로 직결될 전망. 향후 매출 처 다변화를 통한 중장기 실적 성장이 기대됨에 따라 적극적인 매수를 추천함.

20.11.24 OLED 수요 증가 핵심 수혜주(유안타)

T.P : 47,000원

예년과 다를 4분기 4Q20 예상실적은 매출액 414억원(+2.0%, QoQ), 영업이익 113억원(+2.0% QoQ) 전망 통상 3Q 계절적 성수기를 맞이한 후 4Q 소폭 매출 감소가 일어나는 것이 일반적이나 올해는 예년과 다를 것 아이폰12 시리즈 출시 1개월 지연으로 삼성디스플레이 패널 공급 일정이 4Q20에 몰려있기 때문

내년 OLED 시장 성장의 핵심 수혜주이지만 역사적 저점 수준의 Valuation

내년 글로벌 OLED패널 예상 수요 증가폭은 3km2 수준으로 추정. 그 중 2.1km2가 스마트폰 수요 증가분으로 사실상 대부분을 차지. 코로나19로 위축되었던 스마트폰 출하량 회복과 5G 모델 침투율 증가에 기인 동사는 글로벌 1위 삼성디스플레이를 비롯, BOE, CSOT, Tianma 등 LG디스플레이를 제외한 주요 OLED 패널 메이커들을 고객사로 대부분 확보하고 있어, 시장 성장의 낙수효과가 고스란히 전달되는 구조. 또한 내년 하반기 QD-OLED 양산에 따른 수혜 가능성은 추가 성장 포인트 그러나 동사의 주가는 내년 실적 기준 P/E 17.3X 수준까지 하락. 역사적 저점 수준의 Valuation 지속 중

20.11.13 2021년 글로벌 OLED 수요면적 24% 증가 전망(하나금투)

T.P : 52,000원

BOE 출하 증가에 따른 낙수 효과

특히 2021년은 BOE 등 모바일 OLED 패널 시장 내에서 삼성 디스플레이를 추격하는 후발 주자들의 출하대수가 크게 증가할 것으로 전망되는데(2021년 패널 출하 대수 증가율 전망 : BOE +72%), 이 과정에서 덕산네오룩스 수혜가 전망된다. 중 화권 매출 증가 및 글로벌 OLED 수요 면적 증가로 2021년 실적은 매출 1,610억원(YoY +15%), 영업이익 431억원(YoY +19%)으로 견조한 성장이 전망된다.

Universal Display는 다시 멀티플 밴드 상단 투자의견 BUY, 목표주가 52,000원을 유지한다. 최근 6개월간 모바일 시장 불확실성 확대되며 덕산네오룩스 멀티플 역시 하 락하고 있으나 최근의 이러한 움직임을 덕산네오룩스의 추세적 인 디레이팅이라고 해석하는 것은 타당하지 않다고 판단한다. 2021년 스마트폰 시장 반등 및 5G 침투율 상승에 따른 저전 력 소모 패널 수요 증가가 OLED 수요 면적을 지속 확대시키 는 과정에서 BOE 역시 OLED 투자 이후 5년차 돌입하며 출 하량 대폭 증가가 예상된다. 이에 따른 OLED 소재 성장성 역 시 확고하다고 판단한다. 동일 시장 소재 업체인 Universal Display의 멀티플이 다시 과거 상단 수준까지 회귀하고 있는 점은 이러한 업황을 대변한다고 판단한다.

20.11.11 기대치 상회(DB금융투자)

T.P : 42,000원

3분기 최대 실적 달성: 덕산네오룩스의 2020년 3분기 실적은 매출액 406억원(+44.2%, YoY/ +43.8%, QoQ), 영업이익 111억원(+103%, YoY/ +43.6%, QoQ)으로 시장 기대치(영업이익 101 억원)를 뛰어넘는 분기 최대 실적을 달성했다. 3분기는 애플의 아이폰12 시리즈 및 삼성전자 갤럭시노트20 등 성수기 진입에 따른 신규 하이엔드 스마트폰 출시로 삼성디스플레이 가동율 이 상승하는 구간에서, 중국 패널업체향 판매도 지속적으로 견조했기 때문이다.

실적 호조는 지속된다: 예년보다 늦은 아이폰12 출시로 동사의 4분기 실적도 견조하여 2020년 연간 실적은 매출액 1,375억원(+40.5%), 영업이익 358억원(+72.3%)의 최대 실적을 달성할 전망 이다. 또한 2021년은 코로나19 이후 스마트폰 시장 반등과 함께 화웨이 이슈에 따른 오포, 비보 등 중화권 스마트폰 업체의 공격적인 전략으로 국내와 중화권 모두에서 중소형 OLED패널의 판 매 호조가 기대된다. 이에 동사의 2021년 실적은 매출액 1,571억원(+14.2%), 영업이익 452억원 (+26.4)으로 최대 실적을 갱신할 전망이다. Action

투자의견 매수, 목표주가 42,000원 유지: 동사는 2020년 코로나19 이슈에 따른 스마트폰 시장 둔 화 속에서도 중화권 시장 확대로 사상 최대 실적이 기대된다. 2021년에는 1) 글로벌 스마트폰 시 장 반등이 기대되는 가운데, 2) 중국 플렉서블 OLED 라인 가동, 3) 폴더블 스마트폰 개화, 4) QD OLED TV 가동 등으로 실적 성장세가 지속될 전망이다. 현주가 PER 22.6배(2020E), 19.5배 (2021E)로 이제 밸류에이션도 비싸지 않다. 동사에 대해 매수 추천한다.

'기업공부' 카테고리의 다른 글

| 상신이디피_사업보고서&IR자료 (0) | 2021.01.19 |

|---|---|

| 덕산네오룩스_뉴스 (0) | 2021.01.18 |

| 덕산네오룩스_사업영역 (0) | 2021.01.13 |

| 기업훑기_티라유텍(322180)_1 (0) | 2021.01.07 |

| 테이팩스 (0) | 2020.12.29 |