- 주요 사업의 내용

당사는 반도체 제조용 장비 (VISION PLACEMENT, TSV DUAL STACKING TC BONDER, FLIP CHIP BONDER 등)와

레이저 장비(Laser Marking/Cutting/Ablation/Drilling) 등을 개발해 공급하고 있습니다.

-> 매출실적은 YoY로 매우 좋아짐.

-> 전세계의 후공정 및 IDM 업체를 고객으로 확보하고 있음

-> 전년은 매출이 작아져 일시적으로 연구개발비율이 높아졌으나 매년 연구개발비용은 150억 수준을 유지하고 있음

-> 노란색 자산 부분 합계는 대략 600억 수준

-> 매출채권이 전년 대비 100% 이상 증가, 장비수주산업의 경우 매출이 급격하게 늘어날 수 있음

-> 재고자산 또한 30% 이상 증가(뭔가 많이 만들어야 하는 상황인가.?)

-> 매출액이 급격하게 증가하는만큼 재고자산과 매출채권이 늘어나고 있음

-> 부채 전체도 560억밖에 되지 않지만 차입금 등의 비중이 매우 낮은편으로 재무구조 우수함

부채비율은 역시 아래와 같이 부담없는수준

-> 19년 대비 매출과 영업이익 모두 폭발적으로 늘어났음. 코로나의 영향도 전방업체의 투자를 막을 수 없었던 것으로 생각됨 -> 후공정에 대한 Capa 증가와 수요가 매우 늘어나는 상황이라는 것을 추측해 볼 수 있음

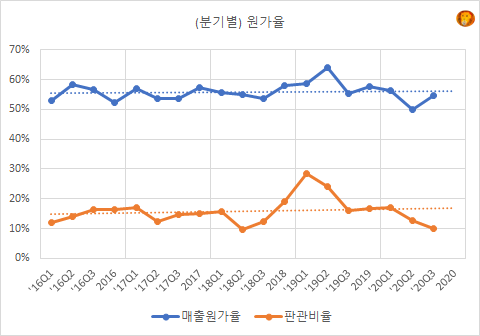

-> 매출총이익률과 영업이익률도 절대적으로나 최근 상대적으로나 좋아지고 있으며 원가율과 판과율은 아래 그림과 같이 크게 달라지지 않고 안정적으로 유지중

-> 영업활동현금흐름은 (-)를 보이고 있으나 그 영향은 최근 급격하게 증가한 매출채권과 재고자산의 영향임

-> 전년도까지 양호한 (+)영업활동현금흐름을 안정적으로 보임

-> 투자활동현금흐름은 대부분 유형자산 취득(50억)이 전부이며

재무활동현금흐름은 자기주식의 취득(99억)과 배당금지급(50억)으로 특이사항 없는것으로 보임

-> 매출채권의 대부분은 국내 고객사로 대손충당금 비중을 보면 거의 다 받을 수 있는 우량한 채권으로 판단됨

-> 재고자산은 원재료와 재공품 모두 늘었으며 원재료 증가의 비중이 좀 더 큰편임

-> 자동차 판매업을 하는 관계기업은 왜 가지고 있지.? 다행히 당분기 이익을 내고 있음!!

-> 당분기 약 900억 수준의 수취채권 보유중(수주잔고라고 보면되나..?)

-> 원재료매입액이 전분기 대비 4배는 늘어났다. 특히 3분기는 거의 5배 수준. 매출도 늘고있고 정말 납품을 위해서

장비를 엄청 만들고 있는거라고 봐야하는건가..?

비용의 대부분은 원재료와 종업원 급여 그리고 외주가공비가 차지하고 있다. 외주가공비는 어디에 쓰이는지 확인 필요

-> 경영진 보상은 3분기 누적 21억 수준

-> 주요거래처의 수요가 폭발했다. 얼마나 더 수요가 늘어나고 업사이드가 남아있는지 판단이 필요한 시기

즉, 투자로서 진입하기에 조금 늦은편인것 같다.

-> 최대주주 및 주요 주주분들이 지분율을 늘렸다. 업이 좋다고 판단하고 실제 주가도 많이 올랐다.

-> 대표이사분이 50살도 안되셨는데 재직기간이 22년이 넘으셨다. 아주 젊은 나이부터 회사를 이끌어 오시고 계시는데

어떤분인지 궁금하다. 체크필요.

-> 임직원은 16년부터 꾸준히 증가하고 있음.

-> Bosch가 있는것은 조금 특이하다. Bosch도 반도체 일부를 만드나..?

'기업공부' 카테고리의 다른 글

| 21.01.30 조정장 종목 점검 (0) | 2021.01.30 |

|---|---|

| 한미반도체_기업레포트&뉴스 (0) | 2021.01.21 |

| 상신이디피_기업레포트&뉴스 (0) | 2021.01.19 |

| 상신이디피_사업보고서&IR자료 (0) | 2021.01.19 |

| 덕산네오룩스_뉴스 (0) | 2021.01.18 |